最近,一篇文章《流感下的北京中年》刷屏了朋友圈,作者记录了家人遭遇“重症流感”冲击,看似殷实的北京中产家庭因医疗支出在短短一个月内就被掏空,中产收入抵不过一次流感的现实引发了社会广泛讨论。

《流感》一文刷屏的背后是中产家庭面对因病致贫隐患的普遍焦虑。3月20日,“2018年春季众安分享会——从这个流感盛行的世界出发”在京召开,邀请了三位嘉宾,共同探讨应该如何正确面对流感,如何为家庭做好风险规划。众安保险健康险高级产品经理孔庆坤表示,为家人做好健康保障规划能够有效缓解个人医疗费用压力,化解家庭疾病及意外事故的风险,满足中产家庭更高层次的医疗保障需求。

告别“因病致贫”保险专家支招中产家庭如何配险

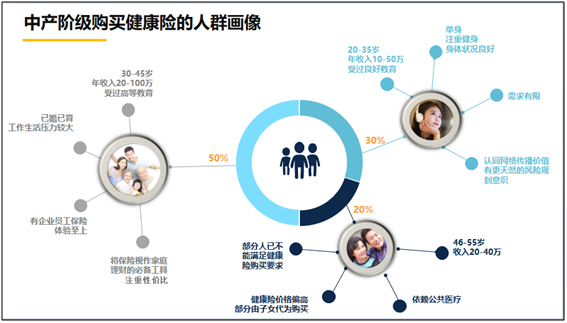

著名杂志《经济学人》曾在封面文章里称,中国总计2.25亿的中产阶级是“全球最焦虑的人”。国内中产家庭多为4+2+1的家庭模式,常年背负着上有四老需赡养、下有放开二胎需抚育、中有高额房车贷要还款等诸多经济压力。因此,面对现代社会的多重风险,中产家庭做好家庭风险规划显得尤为重要。

保险业资深精算专家徐昱琛认为,中产家庭配置保险要遵循“先需求后产品、先大人后小孩、先保障后理财”的重要原则。“现代家庭面临三大主要风险,”徐昱琛说,“健康风险、身故风险和意外风险。其中,重大疾病近年来呈年轻化趋势,平均医疗费用增长迅猛,背后的风险需要引起人们重视。”

数据显示,因病致贫、因病返贫的贫困家庭已占贫困家庭总数的42%,患大病的和患长期慢性病的贫困人口疾病负担重。从医疗支付比例来看,我国39.7%的医疗费用由个人支出,个人医疗负担较重。商业健康险作为社保的有效补充,是缓解医疗负担,完善家庭保障,弥补收入损失的有效途径。

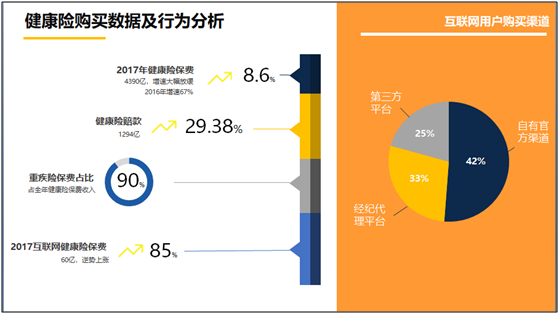

中国的商业健康险市场自2012年以来增长迅速,显示出巨大的需求潜力。2017年,中国市场的健康险保费达到4,390亿,同比增长8.6%,而健康险赔付款达到1,294亿,同比大幅增长29.38%。其中重疾险最受欢迎,其保费占到了全部健康险保费收入的90%,此外,数据显示互联网健康险市场增长更为迅速,2017年总保费达到60亿,同比上涨85%。

目前,较为常见的健康险主要有医疗险、重疾险和意外险三大类。众安保险健康险高级产品经理孔庆坤建议,选择健康险首先要厘清重疾险、医疗险等各类保险品种区别,以“弥补费用和收入损失、家庭支柱优先”的原则来判断家庭成员优先购买顺序,并根据收入和支出配置保额,长险短险搭配,确保保额充足。一般来说,投保按照医疗险、意外险、重疾险、定期寿险的顺序较为科学合理。

由于我国常见大病社保报销比例较低,乳腺癌、肺癌等重大疾病社保的报销比例更是低至50%左右,购买医疗险尤其是高额医疗险可以强有力的弥补这一不足。孔庆坤介绍,百万医疗险具有更低赔付成本,全面责任覆盖等突出优势,可为投保人提供更多的医疗资源和各种综合就医服务。▲

京公网安备 11010502041107号

京公网安备 11010502041107号, 'newWindow', 'width=800, height=400');void(0)){kind=link}